SESエンジニアとして活動する上で、インボイス制度は避けて通れないテーマです。2023年10月の制度開始から設けられていた経過措置が、2026年10月に大きく縮小されます。免税事業者のままでいるリスクは今後さらに高まり、「まだ大丈夫」と先送りしている方にとっては、いよいよ本格的な判断を迫られるタイミングです。

結論から言えば、SESエンジニアは2026年10月までに課税事業者への転換を検討すべきです。本記事では、経過措置の具体的な変更内容から、免税・課税それぞれの選択肢のメリット・デメリット、単価交渉のコツまでを実務目線で解説します。

インボイス制度の経過措置とは?2026年10月の変更点

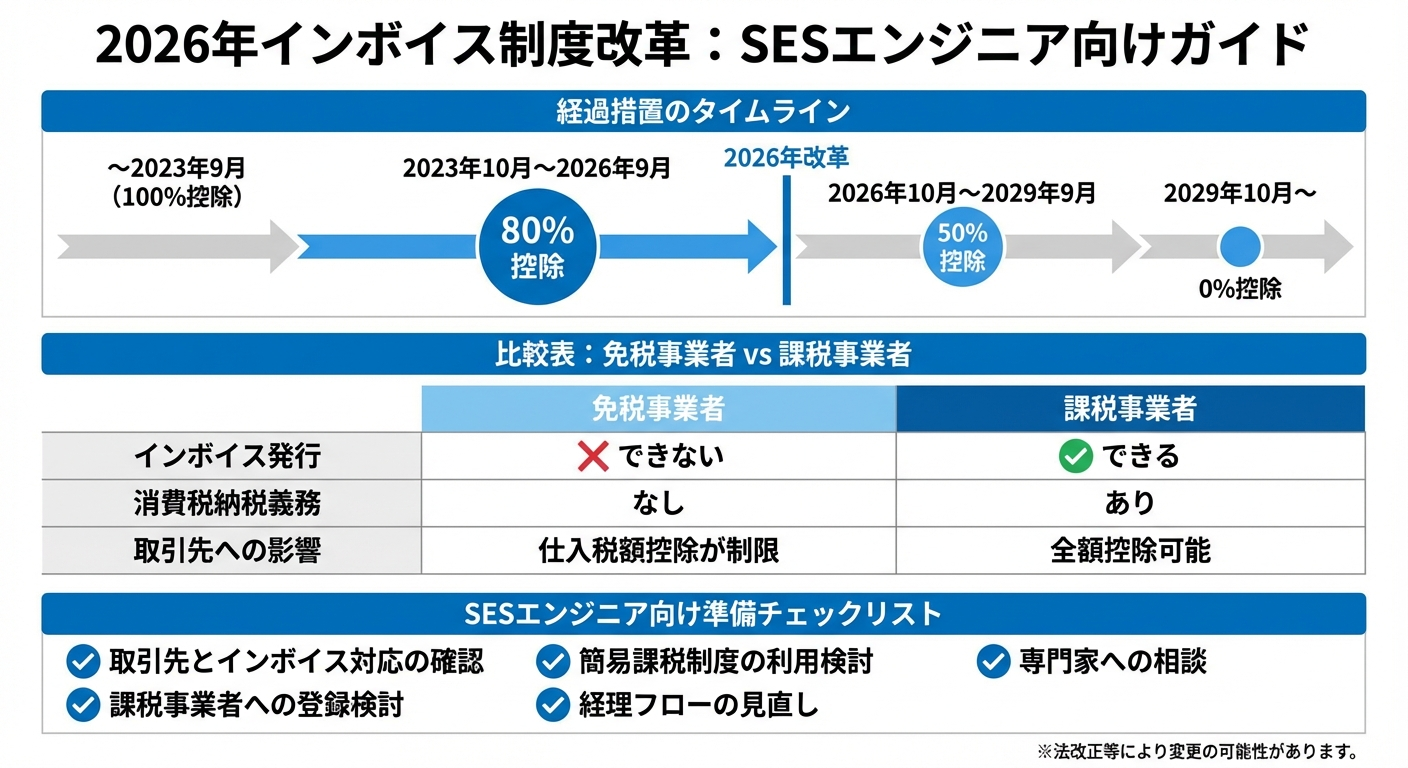

インボイス制度(適格請求書等保存方式)は2023年10月にスタートしましたが、制度導入時の激変緩和措置として経過措置が設けられていました。

経過措置の段階的な縮小スケジュール

| 期間 | 免税事業者からの仕入税額控除 |

|---|---|

| 2023年10月〜2026年9月 | **80%**控除可能 |

| 2026年10月〜2029年9月 | **50%**控除可能 |

| 2029年10月〜 | 0%(控除不可) |

つまり、2026年10月からは免税事業者との取引で控除できる額が**80%→50%**に縮小されます。SES企業(発注元)にとって、免税事業者への発注コストが実質的に増加することを意味します。

なぜこの変更がSESエンジニアに直撃するのか

SES業界は多重下請け構造が特徴です。エンドクライアント→元請け→SES企業→エンジニアという商流の中で、各段階で消費税の仕入税額控除が発生します。免税事業者のエンジニアとの取引では控除額が減るため、SES企業の利益を直接圧迫する構造になっています。

SESエンジニアへの具体的な影響

免税事業者のままでいる場合のリスク

免税事業者を選択し続けると、以下のリスクが現実化します。

- 案件獲得の難化: SES企業が課税事業者を優先的にアサインする傾向が強まる

- 実質的な単価引き下げ: 控除できない消費税分を単価から差し引かれるケースが増加

- 契約更新拒否: 一部のSES企業では免税事業者との新規契約を停止する動きも

- 商流の上位からの圧力: エンドクライアントがインボイス登録を取引条件にする場合がある

特に年間売上1,000万円未満のフリーランスSESエンジニアにとっては、免税の恩恵を受けられなくなるインパクトは大きいでしょう。

課税事業者に転換する場合のメリット・デメリット

メリット:

- 案件選択の幅が広がる(インボイス登録が条件の案件に参画可能)

- SES企業との単価交渉で不利になりにくい

- 取引先からの信頼度が向上

デメリット:

- 消費税の申告・納税義務が発生(売上の約10%を想定した資金管理が必要)

- 経理事務の負担増加(帳簿・請求書の管理)

- 簡易課税を選択しない場合、仕入税額控除の計算が複雑

SES企業側の対応と契約への影響

SES企業各社も2026年10月に向けた対応を進めています。採用担当者の視点から見ると、以下のような動きが顕著です。

- 契約書の改訂: インボイス登録番号の記載を必須とする条項の追加

- 単価テーブルの見直し: 免税事業者向けの単価と課税事業者向けの単価を分離

- 既存メンバーへの働きかけ: 登録を促す説明会の実施や個別面談

現場のリアルとして、大手SES企業ほど早期に対応を完了しており、中小のSES企業はまだ対応が遅れているケースが多い印象です。2026年後半にかけて業界全体で一気に動きが加速すると予想されます。

単価交渉で押さえるべき3つのポイント

課税事業者に転換する際、消費税の負担増を単価に反映させる交渉は不可欠です。

1. 転換コストを具体的に数値化する

「消費税分を上乗せしてほしい」ではなく、具体的な金額を提示しましょう。例えば月単価60万円の場合、消費税10%で6万円の納税負担が生じます。簡易課税のみなし仕入率を考慮した実質負担額を計算して提示することで、交渉の説得力が増します。

2. 市場相場データを活用する

SES BASEなどのプラットフォームで同スキル・同経験年数の相場を確認し、自分の単価が適正かどうかを客観的にチェックしましょう。相場より低い場合、インボイス転換を機に単価の是正を求める正当な理由になります。

3. 交渉のタイミングを見極める

ベストなタイミングは契約更新の1〜2ヶ月前です。更新直前だとSES企業側の予算調整が難しくなるため、余裕を持って切り出しましょう。単価交渉の具体的なテクニックはSESエンジニアの単価交渉術も参考にしてください。

簡易課税制度の活用で負担を軽減する方法

課税事業者になった場合でも、簡易課税制度を活用すれば消費税の納税額を大幅に抑えられます。

簡易課税制度の仕組み

簡易課税制度は、実際の仕入額ではなく売上に「みなし仕入率」を掛けた金額を仕入税額控除とする制度です。SESエンジニア(サービス業)の場合、みなし仕入率は**50%(第5種事業)**が適用されます。

計算例(月単価60万円・年間売上720万円の場合):

- 売上にかかる消費税: 720万円 × 10% = 72万円

- みなし仕入税額控除: 72万円 × 50% = 36万円

- 実際の納税額: 72万円 − 36万円 = 36万円(月あたり約3万円)

簡易課税を選択する条件

- 前々年の課税売上高が5,000万円以下(SESエンジニアであればほぼ該当)

- 適用を受けたい事業年度の前日までに「消費税簡易課税制度選届出書」を提出

経費が少ないSESエンジニアの場合、簡易課税の方が有利になるケースがほとんどです。詳しい税務処理についてはSESエンジニアの確定申告ガイドをご覧ください。

2026年10月までにやるべきチェックリスト

具体的なアクションプランを時系列で整理しました。

2026年3月〜6月(今すぐ)

- 自分の年間売上を確認し、免税事業者の要件(1,000万円以下)に該当するか確認

- 主要取引先(SES企業)のインボイス対応方針をヒアリング

- 簡易課税制度の適用を受ける場合、届出書の提出期限を確認

- 会計ソフト(freee・マネーフォワード等)の導入を検討

2026年7月〜9月

- 課税事業者への転換を決定した場合、適格請求書発行事業者の登録申請を提出

- 請求書のフォーマットを適格請求書の要件に合わせて改訂

- SES企業との単価交渉を実施

- 消費税の納税資金を確保するための口座を分離

2026年10月以降

- 毎月の売上・消費税額を記録する仕組みを運用開始

- 確定申告に向けた帳簿整備を開始

フリーランスとしての独立全般についてはSESエンジニアの独立ガイドも併せてご確認ください。

まとめ

2026年10月のインボイス経過措置縮小は、SESエンジニアにとって**「先送りできない判断」**のデッドラインです。

- 免税事業者のままでいれば、案件獲得や単価面で不利になるリスクが高まる

- 課税事業者に転換すれば、簡易課税制度を活用することで実質的な負担を月3万円程度に抑えられる

- 単価交渉は具体的な数字とデータを武器にすることで成功率が上がる

大切なのは「どちらが正解か」ではなく、自分の売上規模・取引先の状況に合わせて最適な選択をすることです。今日から情報収集と準備を始めて、2026年10月を余裕を持って迎えましょう。

SES BASEでは、案件情報の検索からキャリア相談まで、SESエンジニアの活動を総合的にサポートしています。 単価や案件の最新動向が気になる方は、ぜひSES BASEの案件検索をチェックしてみてください。

出典: 国税庁「インボイス制度の概要」