「SESエンジニアだと住宅ローンの審査に通りにくいのでは?」——マイホーム購入を検討するSESエンジニアが最初に抱く不安です。

結論から言えば、SES正社員なら一般的な会社員と同等の審査基準で問題なく通るケースがほとんどです。フリーランスの場合も、正しい準備をすれば十分に審査通過は可能です。

この記事を3秒でまとめると

- SES正社員は勤続2年以上・年収400万円以上なら住宅ローン審査は十分通る

- SESフリーランスは確定申告の「所得」の見せ方がカギ

- ネット銀行やフラット35はSESエンジニアに相性が良い

SESエンジニアは住宅ローンに不利?実態を解説

「派遣」や「SES」と聞くと不安定なイメージを持たれがちですが、銀行の審査基準を正しく理解すれば、必要以上に恐れる必要はありません。

銀行が見る「安定性」の判断基準

住宅ローン審査で銀行が重視するポイントは主に5つです。

- 年収: 返済比率(年収に対する返済額の割合)が基準内か

- 勤続年数: 同一企業での勤務期間(一般的に2年以上が望ましい)

- 雇用形態: 正社員・契約社員・個人事業主で審査基準が異なる

- 信用情報: クレジットカードの延滞歴、他のローン残高

- 物件の担保価値: 購入する物件の評価額

SES正社員の場合、雇用形態は「正社員」であり、派遣社員とは異なります。この点を銀行に正確に伝えることが重要です。

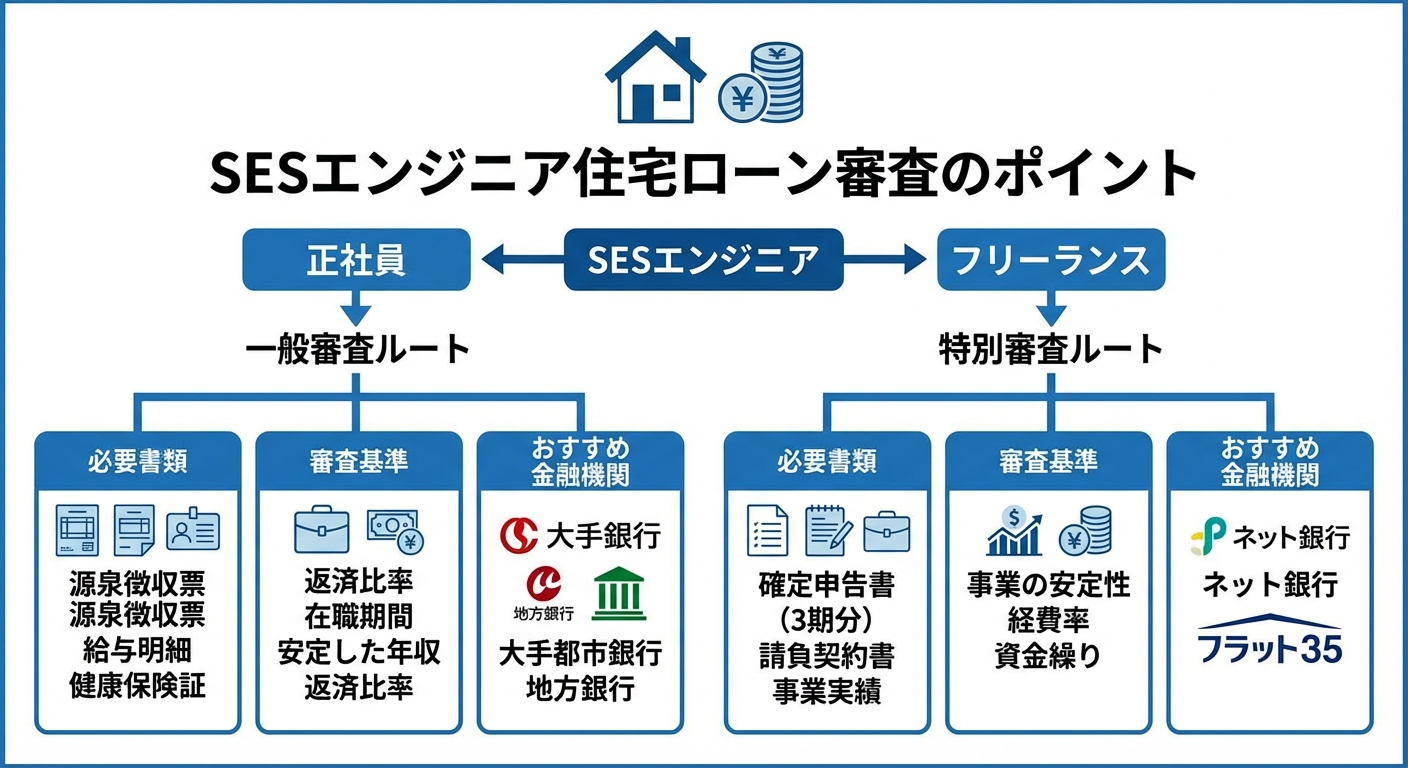

SES正社員 vs フリーランスの審査差

| 項目 | SES正社員 | SESフリーランス |

|---|---|---|

| 雇用区分 | 正社員 | 個人事業主 |

| 審査難易度 | 一般的 | やや厳しい |

| 必要勤続年数 | 2年以上 | 独立後3年以上 |

| 収入証明 | 源泉徴収票 | 確定申告書3年分 |

| 有利な金融機関 | メガバンク・地銀 | ネット銀行・フラット35 |

SES正社員が住宅ローンを通すための5つのポイント

SES正社員であれば、以下の5つのポイントを押さえることで審査通過率を高められます。

勤続年数と会社規模の影響

- 勤続2年以上が目安: 転職直後は審査で不利になるケースがある。転職予定がある場合は住宅ローン申し込みを先に済ませる

- 会社規模はプラスに働く: 大手SES企業(社員数100名以上)なら審査でプラス評価。中小SES企業でも経営が安定していれば問題なし

- SES企業特有の注意点: 「技術者派遣」と登記されている場合、銀行窓口で「正社員雇用のITサービス企業」と説明するとスムーズ

年収の証明方法と注意点

SESエンジニアの年収証明で気をつけるべきポイントです。

- 残業代や賞与の扱い: 安定的に発生している残業代は年収に含めてOK。ただし変動が大きい場合は過去2年の平均で計算される

- 副業収入: 確定申告で副業収入を申告している場合、プラスにもマイナスにもなり得る。安定した副業なら年収に加算してもらえるケースも

- 住宅ローン控除の活用: 年収500万円の場合、最大で年間約20万円の税額控除を受けられる

年収と単価の関係についてはSES単価60万円の手取りで詳しく解説しています。

SESフリーランスの住宅ローン戦略

フリーランスSESエンジニアの住宅ローン審査は、正社員に比べてハードルが上がります。しかし、戦略的に準備すれば十分に通せます。

確定申告の見せ方で審査結果が変わる

フリーランスの住宅ローン審査で最も重要なのが**確定申告書の「所得」**です。

よくある失敗: 節税のために経費を最大限計上し、所得を低く抑えている → 住宅ローンの審査では「低所得」と判断される

対策:

- 住宅購入を検討し始めたら、直近3年の確定申告では所得をある程度残す

- 青色申告特別控除(65万円)は使いつつも、過度な経費計上は控える

- 年間所得400万円以上を3年連続で維持できると審査が通りやすい

フリーランスに強い金融機関リスト

フリーランスSESエンジニアにおすすめの金融機関は以下の通りです。

- フラット35(住宅金融支援機構): 雇用形態を問わず審査可能。固定金利で返済計画が立てやすい

- 住信SBIネット銀行: フリーランスの審査実績が豊富。金利も競争力がある

- PayPay銀行: IT系フリーランスの取り扱い実績あり。オンライン完結で手続きが楽

- 地方銀行・信用金庫: 地域密着で柔軟な審査をしてくれるケースがある

住宅ローン審査に必要な書類一覧

審査に必要な書類を事前に準備しておくことで、手続きがスムーズに進みます。

SES特有の追加書類と準備のコツ

SES正社員の場合:

- 源泉徴収票(直近2年分)

- 在職証明書

- 健康保険証(社会保険であることの証明)

- 住民税決定通知書

- 本人確認書類(運転免許証・マイナンバーカード)

SESフリーランスの場合(追加書類):

- 確定申告書(直近3年分)+ 納税証明書

- 開業届の写し

- 取引先との契約書(継続的な収入の証明)

- 通帳コピー(売上の入金実績)

- 事業概要書(事業内容の説明資料)

準備のコツ: 「SES = 技術者常駐型のITサービス業」であることを銀行に説明する資料を用意しておくと、審査担当者の理解がスムーズになります。会社のホームページや事業概要パンフレットがあればベストです。

正社員とフリーランスの違いについてはSES正社員vsフリーランス比較で詳しくまとめています。

審査落ちした場合の対処法3選

万が一審査に落ちてしまった場合の対処法を紹介します。

-

別の金融機関に申し込む: 審査基準は金融機関ごとに異なる。メガバンクで落ちてもネット銀行やフラット35で通るケースは多い。ただし短期間に多数申し込むと信用情報に影響するため、2〜3行に絞るのが賢明

-

ペアローンや収入合算を検討する: 配偶者に収入がある場合、ペアローン(2本のローン)や収入合算(世帯年収で審査)を活用することで借入可能額を増やせる

-

1年後に再チャレンジする: 勤続年数不足や直近の転職が原因なら、1年待って再申し込みする。その間に信用情報の整理(他ローンの完済、クレジットカードの延滞解消)を行う

まとめ:SESエンジニアの住宅ローン成功戦略

SESエンジニアの住宅ローンについて、ポイントを振り返ります。

- SES正社員: 勤続2年以上・年収400万円以上なら一般の会社員と同じ土俵で審査可能

- SESフリーランス: 確定申告の所得管理が最重要。3年分の安定所得を示せれば審査通過は十分可能

- 金融機関選び: フラット35やネット銀行はSESエンジニアとの相性が良い

住宅金融支援機構の「フラット35利用者調査」によれば、自営業者のフラット35利用は年々増加しており、フリーランスエンジニアの住宅取得環境は改善傾向にあります。

マイホーム購入は人生の大きな決断ですが、SESエンジニアだからといって諦める必要はありません。正しい知識と準備で、理想の住まいを手に入れましょう。

SES BASEで安定案件を見つける

住宅ローン審査では安定した収入が重要です。SES BASEなら長期案件や高還元率の案件を効率的に検索できます。安定したキャリアの土台作りにぜひご活用ください。