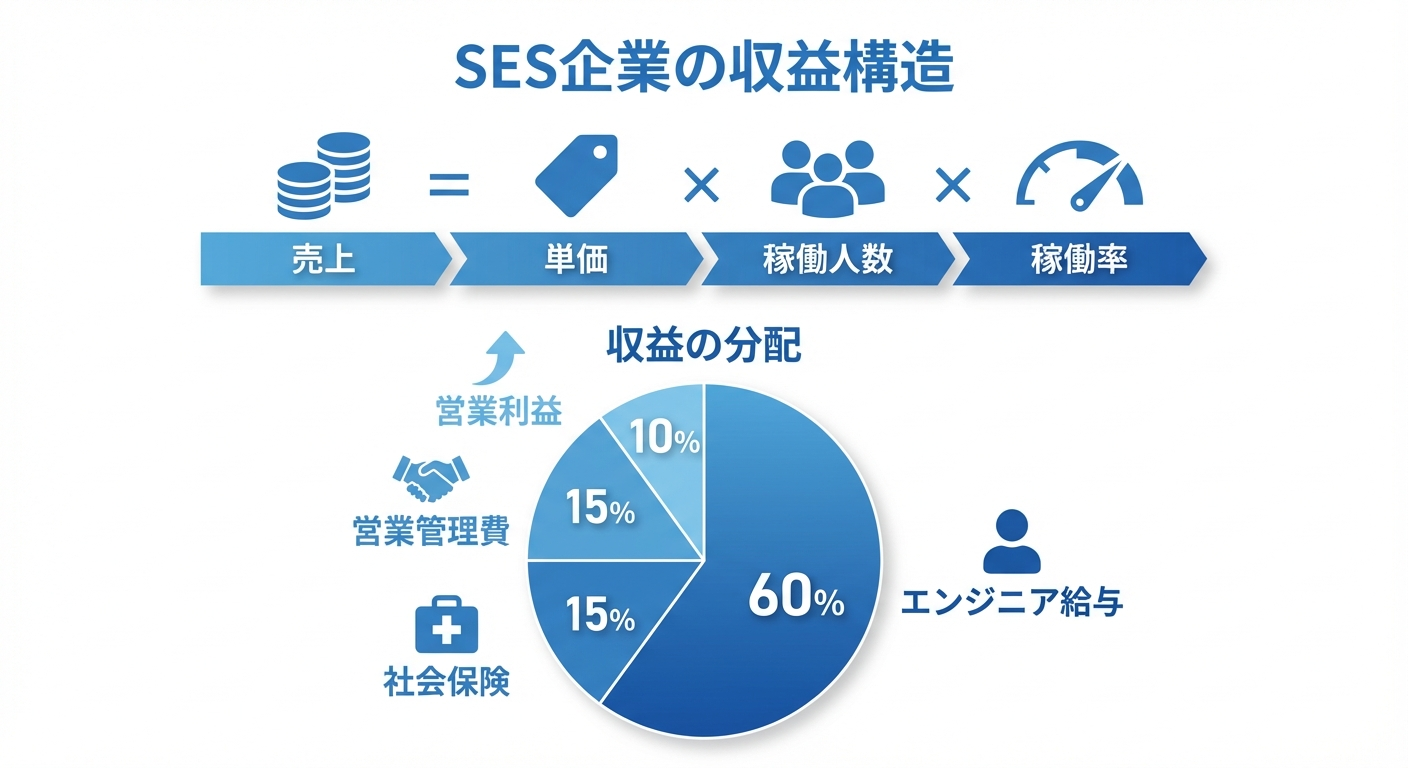

- SESの基本公式は「売上=単価×稼働人数×稼働率」。シンプルだが奥が深い

- 上場SES企業の営業利益率は5〜15%が一般的。高収益企業には共通点がある

- マージン率の内訳を理解すれば、自分の待遇が適正かどうか判断できる

「SES企業ってどうやって儲けているの?」「マージン率って実際どれくらい?」——SESエンジニアとして働いていても、自分が所属する企業の収益構造を正確に理解している人は意外と少ないのではないでしょうか。

結論から言えば、SESのビジネスモデルを理解することは、自分の市場価値やキャリア選択を考える上で非常に重要です。業界構造を知れば、なぜ自分の手取りがこの金額なのか、どうすれば収入を上げられるのかが見えてきます。

この記事では、SES企業のビジネスモデル・営業利益率・マージン構造を、上場企業のIR資料(決算短信)のデータをもとに解説します。

SESビジネスモデルの基本構造

SESビジネスの根幹はシンプルな公式で表現できます。

売上=単価×稼働人数×稼働率

SES企業の売上は、以下の3つの変数で決まります。

| 変数 | 意味 | 目安 |

|---|---|---|

| 単価 | クライアントに請求する月額 | 50〜120万円/人月 |

| 稼働人数 | 在籍エンジニア数 | 企業規模による |

| 稼働率 | エンジニアが案件に参画している割合 | 90〜95%が健全 |

例えば、100名のエンジニアが在籍し、平均単価70万円、稼働率92%のSES企業の月間売上は:

70万円 × 100名 × 92% = 6,440万円(年間約7.7億円)

この公式から、SES企業が売上を伸ばす方法は3つしかないことがわかります。

- 単価を上げる:高スキルエンジニアの採用・育成

- 人数を増やす:採用強化

- 稼働率を上げる:営業力の強化、待機期間の短縮

SES企業の収益モデルと他業態との比較

SESビジネスを他のIT業態と比較してみましょう。

| 業態 | 収益モデル | 利益率の傾向 | リスク |

|---|---|---|---|

| SES | 人月単価×稼働 | 中(5〜15%) | 稼働率低下、退職リスク |

| 受託開発 | プロジェクト一括請負 | 中〜高(10〜20%) | 赤字プロジェクトリスク |

| SaaS | 月額サブスクリプション | 高(20〜40%、成熟後) | 初期投資大、解約リスク |

| コンサルティング | 人月単価×稼働 | 高(15〜30%) | 人材の質に依存 |

SESは受託開発と異なり赤字プロジェクトのリスクが低いのが特徴です。工数超過はクライアント負担であり、SES企業は稼働した分だけ確実に売上が立ちます。一方、スケーラビリティ(拡張性)が低いというデメリットもあり、売上を倍にするには人数を倍にする必要があります。

SES企業の営業利益率はどれくらい?上場企業データで検証

上場SES企業のIR資料から、実際の営業利益率を見てみましょう。

上場SES企業の営業利益率ランキング

主要な上場SES企業の営業利益率(2024〜2025年度決算ベース)は以下の通りです。

| 企業名 | 営業利益率 | 特徴 |

|---|---|---|

| 夢テクノロジー | 約12〜15% | 高稼働率+教育投資で高利益率 |

| テクノプロ | 約10〜13% | 業界最大手、規模のメリット |

| アルプス技研 | 約10〜12% | 機電系+IT複合型 |

| TIS | 約9〜11% | SES+受託のハイブリッド |

| 鉄人化計画(旧社名) | 約5〜8% | 中小規模SES |

※各社決算短信・有価証券報告書をもとに概算。事業セグメントによりSES単体の数値は異なる場合があります。

利益率が高い企業・低い企業の特徴

利益率が高い企業の共通点:

- エンジニアの平均単価が高い(高スキル人材を多く抱えている)

- 稼働率が95%以上を維持

- エンド直請けの案件比率が高い

- 教育・研修に投資し、エンジニアの単価を継続的に引き上げている

利益率が低い企業の共通点:

- 二次請け・三次請けが多く、商流が深い

- 営業力が弱く、稼働率が85%以下

- 未経験者を大量採用して単価が低い

- 退職率が高く、採用コストが利益を圧迫

マージン率とエンジニア手取りの関係

SESエンジニアが最も気になるのがマージン率でしょう。マージン率の詳細も参考にしてください。

マージン率20%〜50%の内訳

SES企業のマージン率(=(クライアント請求額−エンジニアの額面給与)÷クライアント請求額)は、一般に**20〜50%**の幅があります。

具体的な数字で見てみましょう。

例:クライアント請求額が月70万円の場合

| マージン率 | エンジニア額面給与 | SES企業の取り分 |

|---|---|---|

| 20% | 56万円 | 14万円 |

| 30% | 49万円 | 21万円 |

| 40% | 42万円 | 28万円 |

| 50% | 35万円 | 35万円 |

マージン率が低ければエンジニアの手取りは多くなりますが、マージン率だけで企業の良し悪しは判断できません。

マージンの使い道(福利厚生・研修・営業コスト)

SES企業が徴収するマージンは、以下の用途に使われます。

- 社会保険料(企業負担分):額面給与の約15%

- 営業コスト:営業人員の人件費、案件獲得費用

- 管理コスト:経理・人事・法務などの管理部門

- 教育・研修費:資格取得支援、社内研修

- 福利厚生:退職金制度、各種手当、健康診断

- オフィス・設備費:自社オフィスの賃料、PC支給

- 利益:企業としての営業利益

つまり、マージン率30%の企業の場合、実際の純利益はわずか5〜10%程度ということも珍しくありません。

SES企業が成長するための経営指標

SES企業の経営を評価する主要な指標を解説します。

稼働率・退職率・平均単価

| 指標 | 健全な水準 | 要注意な水準 |

|---|---|---|

| 稼働率 | 90%以上 | 85%未満 |

| 退職率(年間) | 10%未満 | 20%以上 |

| 平均単価 | 60万円以上 | 45万円未満 |

特に退職率は重要です。エンジニアが辞めれば、その分の売上がゼロになるだけでなく、採用コスト(一人あたり50〜100万円)が追加でかかります。退職率が高いSES企業は、利益を採用コストで食いつぶしている状態です。

一人あたり売上高の目安

矢野経済研究所のIT市場調査などを参考にすると、SES企業の一人あたり年間売上高の目安は以下の通りです。

- 600〜800万円:未経験〜ジュニアレベル中心

- 800〜1,000万円:中堅エンジニア中心

- 1,000万円以上:シニアエンジニア・PMクラス

一人あたり売上高が低い企業は、エンジニアの単価が低い(=スキルレベルが低い or 商流が深い)ことを意味します。

エンジニアが知っておくべき業界構造の裏側

SES業界の構造的な課題についても理解しておきましょう。

多重下請けと中間マージンの実態

SES業界の大きな課題が多重下請け構造です。

エンドユーザー(月100万円で発注)

→ 元請SIer(マージン20%取得、月80万円で発注)

→ 二次請けSES企業(マージン15%取得、月68万円で発注)

→ 三次請けSES企業(マージン30%取得)

→ エンジニアの給与:月48万円この例では、エンドユーザーが月100万円を支払っているにもかかわらず、エンジニアの手元に届くのは**48万円(48%)**にすぎません。経済産業省「特定サービス産業動態統計」でも、IT業界の多重構造は生産性の課題として指摘されています。

商流が深いほどエンジニアが損をする理由

商流が深くなると、以下のデメリットが発生します。

- 手取りが減る:中間マージンが各社で発生

- 情報が歪む:要件や仕様の伝達精度が落ちる

- 評価が見えにくい:エンドユーザーからのフィードバックが直接届かない

- 単価交渉が難しい:交渉相手が直接のクライアントではない

だからこそ、SES企業を選ぶ際には「エンド直請けの案件がどれくらいあるか」「平均商流は何次か」を確認することが重要です。

SESの単価に関する詳細やSES業界の市場規模も合わせて読むと、業界全体の理解が深まります。

まとめ|業界構造を理解してキャリア選択に活かす

SES企業のビジネスモデルを理解することで、自分のキャリア選択がより戦略的になります。

エンジニアとして押さえるべきポイント:

- 自分の単価を把握する:営業に聞くか、市場相場と比較する

- マージン率を確認する:マージン開示している企業を選ぶ

- 商流の深さを意識する:エンド直請けに近いほど有利

- 稼働率の高い企業を選ぶ:待機リスクが低く、安定している

業界の裏側を知った上で、自分が最も価値を発揮できる環境を選びましょう。

ああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああああ